この記事では、以前に私が紹介した「10倍株の銘柄候補」のイントラスト(7191)が2023年1月27日の引け後に2023年3月期第3四半期決算を発表しましたので、私なりにほっこり解説していきます。ちなみに、決算発直前の株価は861円(1/27終値)でした。さて、週明けの株価はどうなるでしょうか。

なお、各所に用いた数値は2023年1月時点のものです。

おさらいと基本情報

イントラストに関しては、以下の記事で銘柄分析をしています。どんな銘柄なのか詳しく知りたい方は以下の記事を参照してください。

前回までの記事の概要をざっと書くと以下です。

- 家賃債務保証が事業の主柱。近年は、介護費用及び医療費用保証にも事業を広げており、特に医療費用保障事業を次の柱にすべく活動中。また、不動産、金融の業務受託(ソリューション事業)も行っている。

- 業績は毎年急速に伸びており、毎年15~18%の増収を継続。営業利益率は25%前後で高い水準を維持。

- 中期経営計画にて、2021年度の売上高及び営業利益を2024年度に約2倍にする計画を策定。

- 中期計画で第二の柱とすると考えていた医療費用保証事業はコロナによる影響が大きく、想定通りに進んでいない。一方で、家賃保証事業は想定以上に拡大。

- 2022年10月19日に増配と上方修正を発表済(修正幅は小さめ)

業績の推移及び会社計画

イントラストのこれまでの業績推移と会社計画について、以下に示します。2023年3月期は第2四半期決算発表時に上方修正を発表しています。

ファンダメンタル

イントラストのファンダメンタルは以下のとおりです。

- 時価総額:192.5億円

- PER:20.16倍

- PBR:4.02倍

- 配当:(2022.3)12円、(2023.3(予))13.5~14円

- 予想配当利回り:1.57%

- 自己資本率:67.6%

※2023年1月27日終値で算出しております。

2023年3月期第3四半期決算資料を読み解く

それでは、2023年1月27日に発表されたイントラストの2023年3月期第3四半期の決算資料について、読み解いていきましょう。

ポイント

決算資料から読み取れたポイントは以下です。それぞれについて、詳しく見ていきましょう。

- 2022年10月19日に修正発表した会社予想に対して売上高の進捗率は74.7%、経常利益の進捗率は78.9%となり、前年同時期と比較して進捗は良好。

- 2023年3月期第3四半期の売上高は、前四半期(2023年3月期第2四半期)と比べて、売上高は約8.8%増収に。

- 新分野保証のうち、医療/介護費用保証に関しては、ここ2年間、伸び悩んでいるものの、新規開拓に成功したことから、上向く期待感あり。

会社予想に対する進捗率

2023年3月期第3四半期の決算は、2022年10月19日に修正発表した会社予想に対して売上高の進捗率は74.7%、経常利益の進捗率は78.9%となり、前年同時期は売上高の進捗率は72.6%、経常利益の進捗率は73.2%でしたので、進捗は良好と言えます。

売上高の増収は、家賃債務保証が+64.8%と大きく伸びたことが要因です。また、営業利益の増益は、貸倒コストの増加はあったものの人件費などの費用が抑制策が功を奏した結果です。

※イントラスト「2023年3月期 第3四半期決算説明資料」より抜粋(P.4)

次に四半期ごとの売上高の推移を見ていきます。グラフを見ていただいてもわかるとおり、四半期ベースではほぼ着実に右肩上がりで増加しています。特に2022年下期以降は増収ペースがが加速しており、2023年3月期第3四半期もその勢いは継続中です。また、2023年3月期第3四半期は、前年同時期から35%増収、前四半期(2023年3月期第1四半期)から8.8%増収となりました。

なお、保証事業は好調ですが、前四半期に引き続いてソリューション事業は前年同時期及び前四半期と比べて売上高が減少しています。これは意図的にコンサル&オペレーション業務を保証業務へ切り替えていっているためです。

※イントラスト「2023年3月期 第3四半期決算説明資料」より抜粋(P.5)

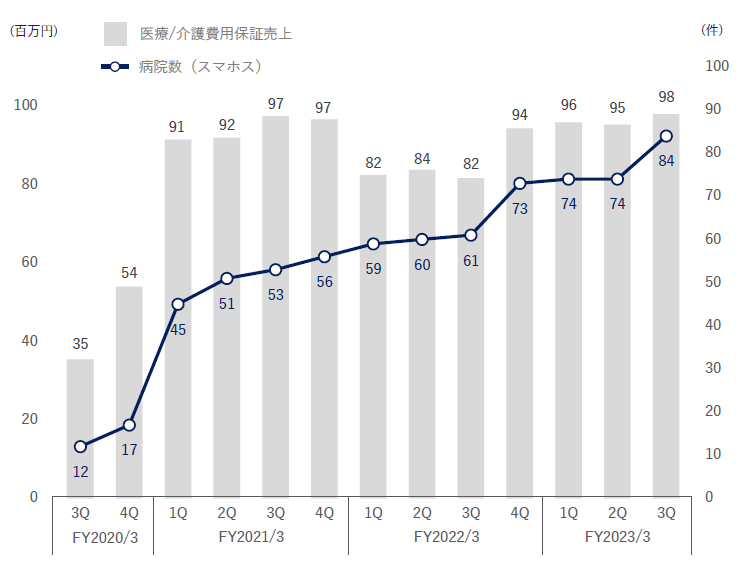

なお、前回の決算時にも指摘していますが、次の事業として育成中の医療/介護費用保証に関して、足踏みが継続している点で、2020年からほとんど売り上げが伸びていません。ただし、前回の決算資料にて引き合いが急増したとのコメントのとおり、今期、導入した病院数が10増えて、84になりました。また、2023年3月末までに21追加されるそうです(純増なのか、第3四半期分を含めてなのかは不明です)。次の決算時にはどうなっているのか引き続き、注視したいです。

※イントラスト「2023年3月期 第3四半期決算説明資料」より抜粋(P.9)

まとめ

ここまで、イントラストが発表した2023年3月期第3四半期決算について、解説してきました。決算は計画に対して、順調そのものです。強いてあげれば、医療保障分野の成長が停滞している点が気になります。

また、次の決算は通期決算となりますので、来期予想がどうなるかドキドキですね。はたして、中期経営計画で示している売上高80億円で提示されるでしょうか?(今期から+28.3%の増収の計画となるので、無理筋ではありませんが、少しハードルが高めのようにも思えます。)

【注意事項】

最後に注意事項です。

どのような投資するかについては、あくまでご自身の責任に基いた判断のうえ、実施してください。

上記で記載した内容は、収集した情報や分析データに基づき、筆者個人の見解をまとめたものです。したがって、すべてが正確な情報であるとは保証できません。また、収集した情報やデータに関しても、投稿時点のものなので、すでに古い情報になっている可能性がありますので、ご注意願います。

この記事が面白かったら、以下のボタンをぽちっと押してください。